|

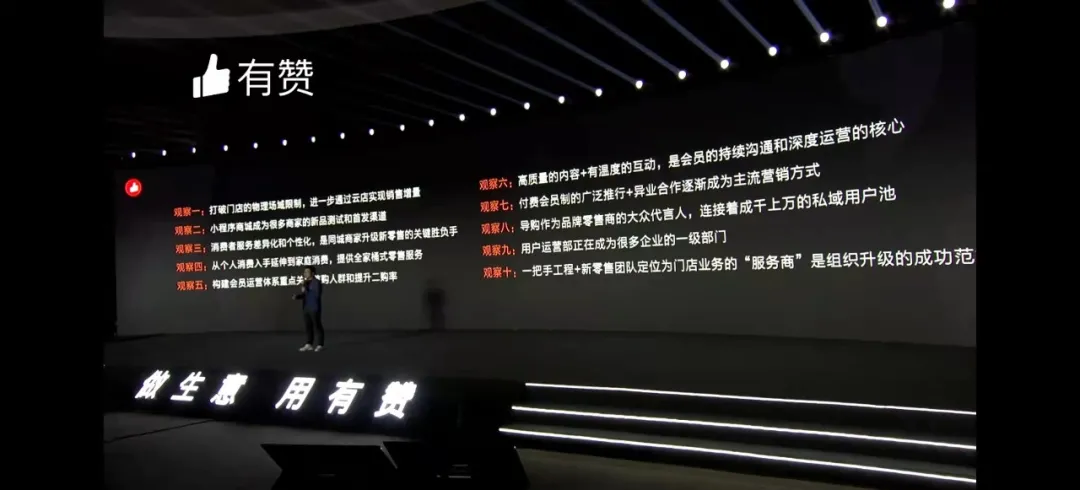

新零售不止,有赞「进化」时间:2021-12-03  如果要问2021年新零售的热词是什么? 我们的回答是,同城零售、即时零售、会员制商超/电商、直播带货、社区电商、新消费品牌等。 这背后都离不开数字化的驱动。从百货、鞋服、快消等各行业看,品牌商和渠道商都开始进行数字化转型。比如百购行业,有超7成的企业搭建数字化商城,而鞋服行业头部品牌几乎都完成了数字化基础建设。 “数字化在零售业中进一步渗透,未来5年,细分行业渗透要达到50%-70%以上。”业内人士表示。 绝大多数商家嫁接第三方平台实现数字化转型。而作为头部的第三方服务商,有赞历经9年深耕零售行业,并于今年将有赞新零售“独立番号”,成为新的增长引擎。从成绩上看,截至今年第三季度,有超过6.3万家门店使用了有赞的产品,连锁门店商家的交易额超过百亿。 「零售商业评论」观察到,新零售转型的难点在于要不断适应C端消费的快变,有赞新零售的快跑,对零售细分化的场景快速响应并迭代解决方案,让我们看到其“进化”的能力。 新零售10大数字化观察尼尔森指出,“数字消费正在重塑零售格局”。这也同样在倒逼B端商家向新零售转型。 近日有赞9周年生态大会上,有赞COO兼联席总裁浣昉提出了“新零售实践十大观察”:

10大观察是基于人货场新零售关系的重组,指导品牌商、渠道商该往何处落子,我们结合新零售的动向来看。 一是、全渠道+多模式+多场景的新零售。 全渠道+多业态+多场景已经成为新零售头部玩家的战略打法。比如零售巨头沃尔玛中国通过数字化的手段,融合各购物场景,增加与顾客的触点。从业绩上看带动了其在线销售额的高速增长。 根据中国百货商业协会发布的《实体零售全渠道及数字化发展报告(2021)》指出,小程序、公号等轻量化的移动端渠道体系越来越发达,同时私域流量运营被空前重视。 实体店+云店的能力凸显。 “在店和离店串联消费者旅程,线上店和线下店都作为零售商经营消费者的主阵地并实现销量增长。”有赞COO浣昉表示。百货商场实现线下专柜品牌上云,一方面将线下门店商品上云,另外一方面通过有赞分销市场等方式,加深爆品库存,带来闭店时间的销售增量。 比如文峰大世界,其几百家门店都会做在线化商城,以多网点的形式,实现微商城连锁版。并对外开放销售员招募渠道,邀请更多外部的人加入销售员,拓展销售渠道。2020年其通过线上微商城和小程序引流到店26万人次。 我们认为,云店突破时间、空间限制,是实体店的第二增量场。一实体店配一云店的部署,将成为新零售的标配。 再从新零售模式层面看。 目前到家和到店模式不断迭代。如同城零售、即时零售,阿里旗下饿了么升级送万物、京东推小时购、美团闪购等加大同城零售、即时零售的业务,而快消、鞋服、美妆等领域的各大品牌商也在满足半小时生活圈的发展趋势。 这些模式核心就是“离消费者更近”。 消费者服务的差异化和个性化是胜负手。比如农夫山泉正在打通零售的最后一公里。传统模式品牌产品-经销商-分销商-一批二批-终端零售店-消费者,层层的渠道网拉大了品牌与消费者的距离感。农夫山泉破局点在成立“芝麻店”,前期投入近45000台的机器,打通线上线下社区场景,并打造围绕农夫山泉“水+米”、“水+周边”等营销产品组合模型,对不同标签人群进行差异化的营销+服务来提升复购增购。 通过有赞新零售系统,让消费者的触点掌握在自己的手上,重新赋能供应链。农夫山泉很明显创造了一套自己的新玩法。 二是、客户全生命周期的新零售。 我们接触的大多数传统企业在运营过程中比较看重“客户数量”。特别在拉新过程中,投入较大预算,但却并没有注重“单客价值”。据《哈佛商业评论》报道:“获得一个新客户的成本可能比留住一个现有客户的成本高出5~25倍”。 新零售很大一个转变在于“客户全生命周期”的价值管理。表现在新增—刺激消费—会员—复购—活跃—忠诚的全流程。 终极目的是提升会员对于品牌的复购率和忠诚度。 比如良品铺子在激活会员方面有自己的路数。作为休闲零食的头部品牌,其线下拥有门店超2700家,全渠道会员超8000万,通过有赞重组“广告+老客推广”两条业务,5个月时间业绩狂翻250倍,交易额猛增到5000万以上。 对于会员还有个更深耕的模式,就是付费会员制。 目前无论是火爆的会员制商超山姆、COSTCO、盒马等,还是线上电商平台各类PLUS会员,都具备更稳定的客群基础和更高的复购率。 品牌商也不例外。据悉,2021年前三季度,有赞新零售商家新增会员达到3138万,会员用户带来的成交达到45亿。除此之外,付费会员数和储值会员数的都保持了1倍以上的高速增长,积累了超过562万的高价值会员,而这两类会员用户的月复购率分别接近和超过50%。背后不乏雅培、好孩子、babycare等品牌身影。 三是、全时全域高效连接的新零售。 我们此前采访了一位国货美妆品牌的市场总监告诉我们,“全时全域将生意转化的时间拉长了。同时不再受限于店内生意,一些导购开始将商品卖向了全国。一个好导购,能做到几家店面的业绩总和。” “一人顶几个店”,这背后的逻辑是解决客户信任问题,导购成了“关键人”。 导购作为与客户连接的第一线,也是品牌零售商的大众代言人,连接着成千上万的私域用户池。 我们洞察到,新零售给导购带来了根本性转变。从6小时在店---实时在线;从被动等客销售---主动营销;从做单店生意---卖向全国;做存量生意---挖掘新增量;从交易型客户关系---人情化客户关系。 导购对于品牌商的角色定位也发生了转变,其已然成为品牌构建私域流量的核心抓手和超级触点。 比如红蜻蜓在全国4000多家门店,有5000多名导购。疫情期间,在有赞的帮助下,1 天内,红蜻蜓线上商城搭建完毕。两天内,400多个超200人的社群建立起来。导购在6小时的待场时间内,利用社群、直播等渠道主动寻找客户进行营销。红蜻蜓的门店、导购、用户快速实现了数字化,并已成为常态化运营。 导购在新零售业务体系中的价值进一步被放大。过去的三个季度,有赞通过导购推广带来的成交达到43.9亿,其中头部导购的效应正在显现。 零售商业评论主编认为,全渠道+多模式+多场景、客户全生命周期以及全时全域高效连接,将在未来很长一段时间内影响零售商家的走向。真正的竞争力,并不在于架构,而是在于对零售细分业态的深度理解和精细化颗粒度的打磨。这是有赞具备的能力。 快跑的“底盘”是什么?近年不少零售商家已经在私域经济跑马圈地。 在有赞CEO白鸦看来,私域经济成功的公式是,产品力×精准社交营销能力×客户经营能力 + 新零售数字化系统。  而底盘便是新零售数字化系统。 “一切都需要可靠的新零售数字化系统来支撑,需要数字智能驱动迭代升级,需要数字智能指导整个经营过程。”白鸦说,这就是未来新零售方向,也就是有赞新零售核心要做的事。  今年5月,有赞新零售成为独立的业务品牌,并且整合有赞零售、有赞连锁、有赞企微助手、有赞导购助手、有赞CRM等产品和解决方案,以全域营销、导购分销、会员运营为三大增长引擎,帮助商家带来全域业绩增长、有效客户增长、客户全生命周期价值这3大增长,并强化全域营销、私域运营、成交转化、组织迭代4大能力。 我们特别关注到,有赞已经形成各细分行业及板块的综合解决能力。 比如针对鞋服行业,有赞新零售发布了针对鞋服行业新零售商家的首个行业私域解决方案,服务包括奥康、红蜻蜓、伊芙丽、都市丽人、凡客、太平鸟等鞋服行业头部品牌。 以“皮鞋大王”奥康为例,其拥有近3000家专卖店,但同样面临私域转化提升的问题。2020年9月份组建新零售团队,虽然转型起步较晚,但发展却很快。其牵手有赞后,门店导购通过社群运营用户,在一个多月的时间里,奥康新增了10万用户,并针对获客难、运营难、变现难、复购难等问题,摸索出了“CRM+企业微信+一区一店”的私域运营三驾马车模型。目前其有赞商城的顾客复购率约达25%。 “用有赞连锁版推一区一店,等于每个区域有自己的形象,自己决定产品、活动、互动等,自主性比较强;而企微助手既能解决私域流量池的建立问题,又解决了导购员日常管理工作的问题,效率提高;针对会员可以做标签,运营也更精准,转化率、复购率也在提升。”奥康新零售中心总经理陈祥武表示。  再比如针对百货购物行业,有赞新零售发布了基于私域的百购行业解决方案。 过去五年,有赞平台的百购商家私域规模在迅速扩张,年复合增长率超过106%,到2021年8月,有赞百购私域商家的交易规模已经赶超2020年全年。 我们以文峰大世界为例。其旗下涵盖百货、超市、电器、购物中心四大业态,直营门店45家、加盟门店达500余家。但此前依照传统经营模式的难题在于业态分割、流量分割、线上线下分割等。 关键性变化在2019年6月,文峰大世界“全渠道中心”成立,并牵手有赞新零售完成转型。核心点是赋能门店,私域引流到店,实现销售最大化。 “线上的消费用户与线下销售带来强关联。2020年私域GMV是2.1亿,关联线下GMV近7亿,引流到店的价值非常大。” 文峰股份全渠道总经理董栋表示。 有赞新零售为它们打造了新的“增长飞轮”。 2个增长曲线而为什么说有赞新零售带来了2个增长曲线? 第一个增长曲线是针对有赞内部而言,有赞新零售的表现增速迅猛,这点从业绩数据可以体现,后续将成为支柱型业务。第二个增长曲线,是针对零售行业的品牌商/渠道商而言,为它们带来业务的新增长曲线。比如我们前述的案例,多数依靠私域经济崛起,实现业绩突围。 白鸦强调,新零售已经不止于有赞和有赞商家们的重点方向,也成为了整个行业关注点。 新零售在快变,有赞在进化。 |