|

李宁能否走出消费股低潮期?在加息和油价大涨创四年高位的背景下,港股在四季度首个交易日暴跌,内银、地产、航空、消费股出现普遍大跌,令油服股独木难支,恒指全天暴跌662.14点或2.38%,失守50天线,同时创下近一个月最大单日跌幅。 美容股莎莎国际(0178.HK) 领跌消费股,全天大跌6.45%收报4.06港元,盘中跌幅一度逾7%,另一消费指向标周大福 (1929.HK) 大跌1.99%收报7.89港元。 内资体育运动行业公司李宁(2331.HK) 和安踏(2020.HK) 亦双双重挫,前者全日跌幅达6.35%,该行业福建及中国龙头则大跌3.99%报36.05港元。 代工股维珍妮(2199.HK) 重挫6.36%收报5.01港元,申洲国际(2313.HK)再度失守100港元大关,跌幅0.65%报99.75港元,而港资代工股晶苑国际(2232.HK) 反有1.75%的涨幅收报5.23港元。

在港上市的外资零售股中,做空情绪浓厚的意大利品牌Prada 母公司普拉达集团(1913.HK)周二大跌2.67%收报36.50港元,盘中跌幅一度达6.67%;新秀丽(1910.HK) 则大涨3.28%收报29.95港元;欧舒丹(0973.HK) 跌幅达3.56%收报13.56港元。 不过,港股盘后,香港统计处发布的8月销售数据则录得意外提速。 尽管贸易战风险加剧,人民币贬值令内地客使用等额货币赴港购物消费力下滑,但由硬奢类别领涨,8月香港零售业销货值临时估计录得382亿港元,同比增幅9.5%,较7月份7.8%的增幅提速170个基点,首8个月零售销售增幅达12.2%,实现连续18个月的增长。 中国著名奥运冠军“体操王子”李宁退役后于1989年创立“李宁”同名运动品牌,1990年李宁在广东三水创立李宁有限公司,并于2004年在香港上市,上市后一直位于中国国产运动品牌第一位,直到2011年才被安踏超过,居于第二。 尽管2011年~2014年的转型使李宁净利润大幅下滑,但自2015年起,李宁的经营情况已经逐渐恢复,经过28年的兴衰沉浮,中国知名国产运动品牌先驱李宁依旧居于中国运动品牌前列。

李宁作为中国领先运动品牌之一,集营销、研发、设计、制造、经销及零售于一体,产品主要包括运动及休闲鞋类、服装、器材和配件产品。公司主要采用外包生产和特许分销商模式,截止2017年,李宁的销售网络为6262家,遍布全国31个省份及自治区。 李宁采取多品牌战略,品牌组合包括自主研发设计的李宁主品牌和特许或第三方合资设立的品牌,涵盖专业运动、运动休闲、运动时尚、户外运动、童装等领域,包括李宁主品牌、艾高、红双喜、乐途、凯胜及Danskin。 上市至今股价复盘:

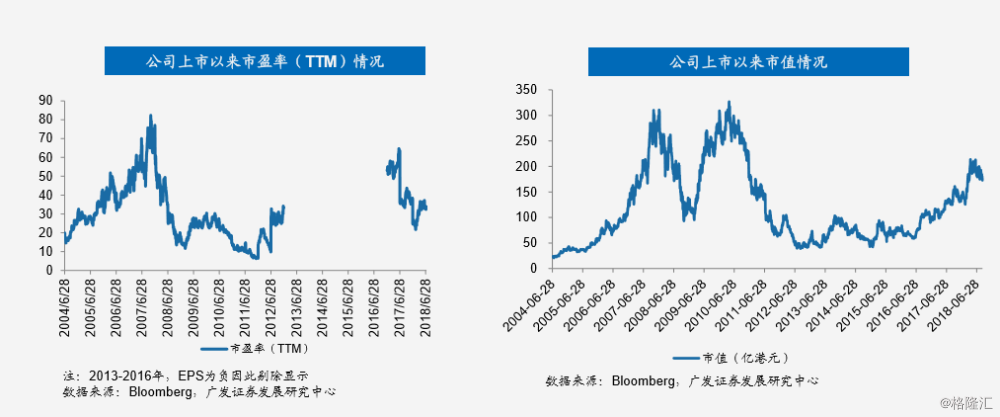

上市以来市盈率和市值情况:

聚焦国内中低端市场,定位二三线城市:

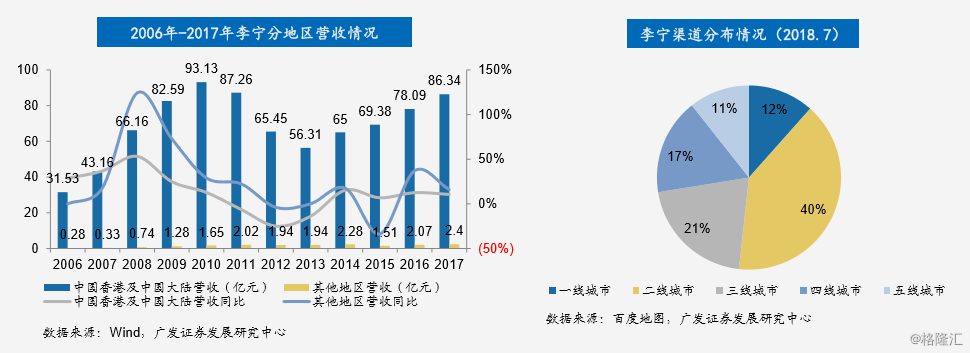

中国香港及中国大陆的收入为李宁集团收入的主要来源:李宁2017年总营收为88.74亿元,在中国香港及中国 大陆的营收为86.34亿元,占总营收的97.3%, 李宁定位二三线城市:李宁的渠道主要分布在二三线城市,二三线城市网点数占总网点数的61%。 1.2 增长驱动力:李宁主品牌和五大品类带动李宁收入增长

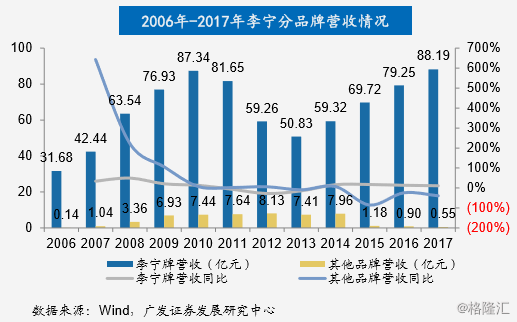

李宁主品牌的收入增长为集团收入增长的主要动力: 2017年李宁总营收同比增长11%,自2004年上市的年 化复合增长率为13%;2017年净利润为5.15亿元,自 2004年起的年复合增长率为11%。其中李宁主品牌 2017年的营收为88.19亿元,同比增长11%,其他品牌 营收为0.55亿元,同比增长率为-39%。 尽管对财务报表总体满意,但李宁谈及更多的,是对体验的提升、零售体系的构建等问题:“当下业绩是基于效率提升所得,而非商业模式创造了更多生意空间,门店运营一直是我们的短板,建立一个成熟的零售执行系统至少要3年。”李宁语带中肯。 除了显眼的财报,2018年2月初亮相纽约时装周,也让“李宁”怒刷了一波存在感。时尚融合复古元素的“中国李宁”作品,瞬时攻占社交媒体,人们对这个沉寂许久的民族品牌展现了热情。发布会后产品很快线上售罄,李宁公司股价也在40天内暴增近60亿港元。 从2008年北京奥运反超阿迪的一飞冲天,到此后迅速跌落谷底被安踏超越,再到如今靠时尚在“国货当自强”的时代卷土重来,老品牌“李宁”经历了什么? 重塑与失落,“中国第一运动品牌”五年淬炼 1990年,凭借“体操王子”的荣光,李宁以赞助北京亚运会中国代表团为开端,大力扩张业务,开创了中国体育用品自创品牌的先河。此后业绩一路攀升:1993年-2003年10年间,销售额逐年增长,到2003年创下了销售额10亿元的神话;2004年香港主板上市后,到2008年1月,股价已翻涨了16.5倍! 北京奥运会开幕式,李宁的奥运主火炬点火环节,更是演绎了一个奇观。次年李宁公司销售额攀升至83.87亿元,中国市场占有率9.7%,反超阿迪,仅次于耐克;并于2010年实现业绩巅峰——营业额94.78亿元,大涨42%,门店从2008年6245间扩至8255间,增涨32%。 激进扩张带来的直接影响是,门店维护花费剧增,连同此时开启的“品牌重塑”运动,为日后巨亏埋下了伏笔。 上一篇星巴克裁员的背后!下一篇红牛中国“生死劫”? |