|

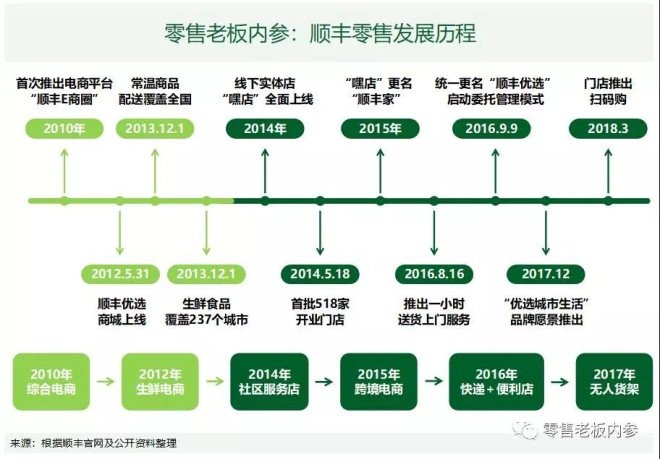

顺丰的“局”!“基于物流,融通金融,流通商业”是顺丰生态里的十二字真言。 顺丰已将快递速配做到了物流业的第一梯队头部位置。然而就像顺丰创始人、董事局主席王卫2017年4月在公司业绩说明会上说的:“顺丰的未来是会走到很多行业里面去,做深很多行业,而不是‘最后一公里’的仓库配送,也不会单纯只是一家快递公司。” 一定程度上,这句话也可以看作是王卫对顺丰业务体系潜在危机的另一种表达。 “物流、金融和商业”这三板斧要撑起整个顺丰控股——以物流为底层架构,与金融和商流互为组合拳,这是王卫一直试图打造并深扎于各行各业的闭环系统。 但是,偏科生常见,全科优异的尖子生难寻。今天,不去谈顺丰的物流和金融,只说顺丰在商业零售的谋篇布局。从O2O时代到今天的新零售走入深水区,王卫的顺丰零售梦,一只还在摸索。 1、零售:顺丰的第三步 如果说商业是王卫想走的第三步,其实也不为过。 顺丰虽然很早就开始布局零售领域,但是物流始终是主业。作为支线业务的零售,王卫又长期持有着“执念”。有人说顺丰做不好零售,是因为在用快递的思维运营零售,是方法不对。这话其实可以借用另一种说法阐述:顺丰欠缺零售基因,布局零售存在先天不足。 顺丰优选跌跌撞撞摸索的这几年,如此评价也并不过分。然而这一切的质疑与重重困难,并没能阻止王卫对零售的继续追逐。 近日,顺丰优选完成了上线6年的7度换帅。将曾经服务过和记黄埔旗下的屈臣氏,并在美国沃尔玛、美国家得宝、英国百安居、英国怡和旗下牛奶国际,分别担任过高管职位的零售老兵全国珊招入帐下。任职顺丰商业CEO,全面负责商业事业群顺丰优选日常管理、战略规划、业务运营等全部事务。 这次人事变动,再次引起了外界的注意。王卫对零售的追逐为什么如此执着?为什么顺丰的零售梦怎么敲都敲不碎? 2、试错:可劲儿碰硬石头 2010年,阿里巴巴成立了11年,淘宝运营达7年之久,加上“双11”已成气候的5年,人们逐渐尝试去相信曾经的“推销员马云”,电商早已不再是天方夜谭。这一年,也被誉为“移动互联网元年”。 1993年成立的顺丰,趁着移动互联网的红利,在这一年首次正式推出自己的电商平台“顺丰E商圈”,主要售卖食品、数码和箱包等商品。并于2011年底,正式获得了央行颁发的第三方支付牌照,推出自己的支付系统“顺丰宝”。 然而,顺丰在电商和支付领域的尝试,并没有阿里那般成功,并最终不了了之。不过,这倒也为后续探索适合顺丰的零售模式,提供了便利之处。

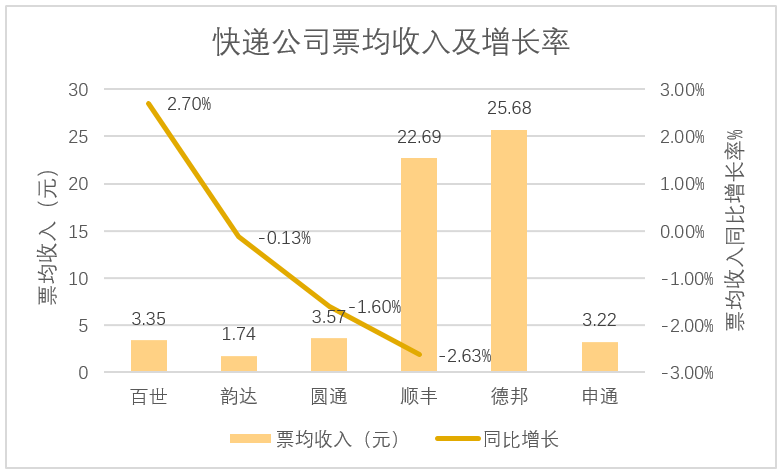

2012年,这个被称为“生鲜电商元年”的节点,亚马逊、淘宝、本来生活、京东等巨头集中涌入,炒热了市场概念,得到了消费者、媒体和社会的关注。顺丰则调整业务方向,将冷链技术定位核心竞争力,推出对冷链技术要求较高的生鲜电商平台——“顺丰优选”。 涨价背后:票均收入齐降 今年上半年,快递行业整体保持较快增速,根据国家邮政局发布的统计数据,全国快递服务企业业务量累计完成220.8亿票,同比增长27.5%;快递业务收入累计完成2745亿元,同比增长25.8%。行情整体向好的背景下,7家上市快递公司今年上半年净利润均上涨逾15%。 另一方面,部分快递公司票均收入现下降,进一步挤压快递公司盈利空间。 2018年半年报显示,韵达单票快递业务收入为1.74 元,同比减少 0.25 元/票;圆通快递单票快递产品收入较去年减少0.06元,单票毛利较去年同期下降0.03元。申通快递半年报显示,其单票面单收入和中转收入分别为0.71元和0.76元,同比下降1.84%和7.4%。 半年报中,申通解释称单票收入下降主要因纸质面单使用量下降减少面单收入,以及货物变小变轻引起单票重量下降。

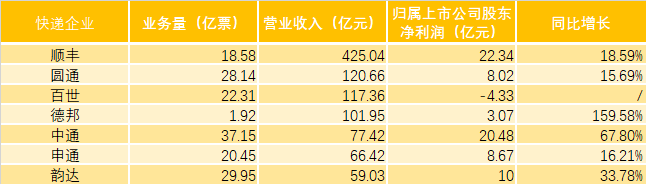

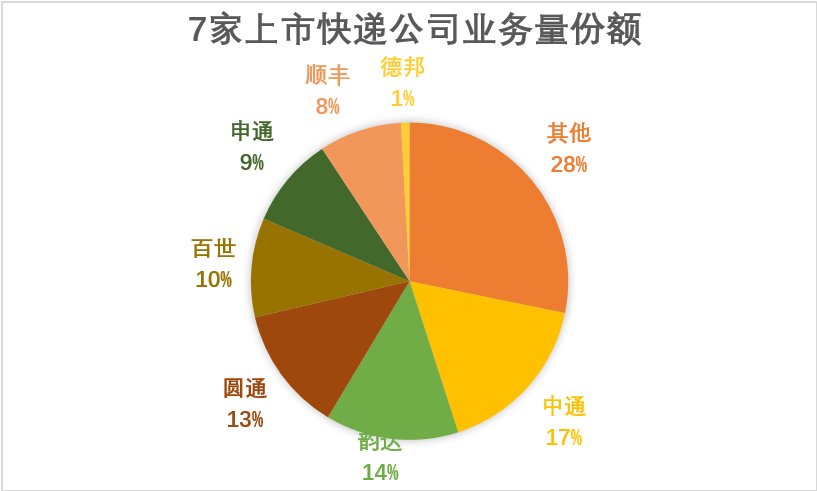

(数据源自2018年半年报,德邦、申通票均收入增长率缺省) 收入下降使得控制成本、提高效率的紧迫性日益增强。2018年上半年,韵达快递服务单票成本为1.206元,同比下降12.74%。圆通快递单票运输成本 0.84 元,较去年同期降低 9.32%。 赵小敏表示,随着人力成本攀升、纸张等原材料价格上涨等一系列因素,快递企业的盈利压力逐渐攀升。“几家核心快递企业都完成了上市,监管成本包括X光机、实名收寄都使得整个企业运营管理费用上涨,现在还有环保需求,所以走向了上升的通道”。 除了盈利因素,“双十一”前快递涨价已有先例可循。 去年10月11日,中通快递发公告称,由于快递业运输成本、人工成本、原材料价格上涨等多种因素,从即日起调整快递价格。同日,韵达也宣布对价格进行调整。 “双十一”是每年快递行业的揽件高峰。国家邮政局去年曾提示称,11月11日至16日期间,全行业处理的邮件、快件业务量将超过15亿件。数据显示,去年11月,全国快递企业业务量完成47.1亿件,远高于月均的33.38亿件。 申通快递9月27日在互动平台回答投资者称,由于双十一快递旺季需临时增加一定的成本,“双十一快递调整派费是行业的例行做法。” 顺丰营收占7家总和44% 据搜狐财经“公司深读”统计,今年上半年,7家上市快递企业上半年的业务量占全国总量的71.77%,中通以37.15亿件排名第一,占据16.83%的市场份额。韵达、圆通、百世分别位列2-4名,业务量市场份额均超过10%。

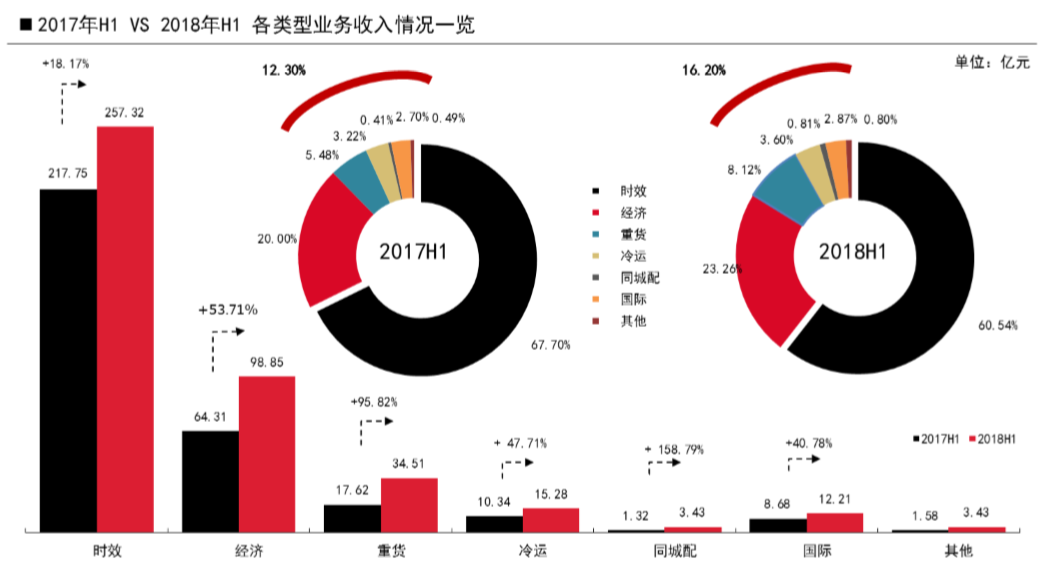

(数据源自2018年半年报) 顺丰业务量仅占据8.41%的市场份额,但营收与净利润均排名第一,分别为425.04亿元和22.34亿元,其营业收入占7家快递公司总和的43.91%。 从运输产品结构上看,当日顺丰即日、顺丰标快、顺丰次晨等时效类产品营收为257.32亿元,占总营收比60.54%。此类运输定价相对较高,提升了顺丰的票均收入,从而提高整体营收。 半年报显示,韵达、申通、百世、圆通四家平均票均收入为2.97元,而顺丰22.69元的票均收入为前述平均值的7.6倍。

(各类型业务收入情况一览 来源:顺丰2018年半年报) 高营收的另一面,顺丰的盈利能力并不占优,今年上半年快递业务毛利率为18.85%,低于韵达的30.64%和申通的19.14%。 顺丰的费用构成显示,180.54亿元的外包成本占总费用的45.55%,较去年同期的42.75%进一步上升。 直营模式是顺丰区别于“三通一达”的标志。半年报称,顺丰总部到网店的各级经营机、从收件到中转到派件的各个核心业务环节均以自营模式为主,部分非核心环节辅以外包模式。从半年报看,顺丰的研发、信息技术均有外包参与,陆运干支线运输中45.82%的车辆为外包车辆。 邵钟林认为,顺丰的外包是企业与企业之间的合作关系,对外包企业要求比较高,相比于加盟模式,更能保证派送、运输的规范化。 除了外包费用以外,职工薪酬是顺丰第二大项费用开支,今年上半年为97.45亿元,较去年同期增长30.87%,占总费用的24.58%。 赵小敏认为,顺丰现阶段利润规模相对较小是因为中长期投入比较高,包括重资产、研发等方面,这些前期投入带来很大的效率提升空间,后期利润会有一个爆发的过程。“预计顺丰营收达到1000亿以后,利润会到50亿元到60亿元这个规模”。 “三通一达”与顺丰是几乎是截然相反的模式——高业务量、低单价和低营收。 以占据市场份额最高的中通为例,其业务量是顺丰的近两倍,营收却不及顺丰的五分之一。 从成本构成看,中通的线路运输成本占总成本比重的46.75%,分拣中心成本占比26.43%。分拣设施的自动化成为快递公司的普遍做法,中通在半年报中称由于分拣设施自动化水平提高,抵消了人工成本的持续增加。申通在半年报中测算,自动化分拣设备的投入预计可以节约70%的人工成本。 |