|

|

|

王兴:下个目标是1000 亿美元市值

今天,在众人期盼之下,王兴终于敲锣了; 美团上市,市值510亿美元,超过小米和京东; 对于王兴,这或许只是个新的开始。 美团上市 成第四大互联网公司 今天,美团创始人兼CEO王兴如愿在港交所敲锣,宣告美团点评的上市,开盘股价72.90港元,照此计算,美团点评市值510亿美元成为继BAT后的第四大互联网公司。

与小米上市首日就跌破发行价不同,美团开盘报 72.9 港元 ,较 69 港元发行价上涨 5.7%.。截至 9 点 55分,美团点评股价涨6.59%,报 73.55 港元,目前市值 4038 亿港元,超过小米(3766 亿港元)和京东(2995.5 港元)。

要把美团打造成一家 超过 1000 亿美元市值的公司 或许,这对于王兴只是一个的阶段。早在 2015 年,王兴曾在美团管理论坛提出了一个目标:要把美团打造成一家超过 1000 亿美元市值的公司。 但1000亿美元市场谈何容易。 美团如果想要达到千亿市值,甚至成为比肩亚马逊的平台,就要对业务未来盈利能力有足够的信心。

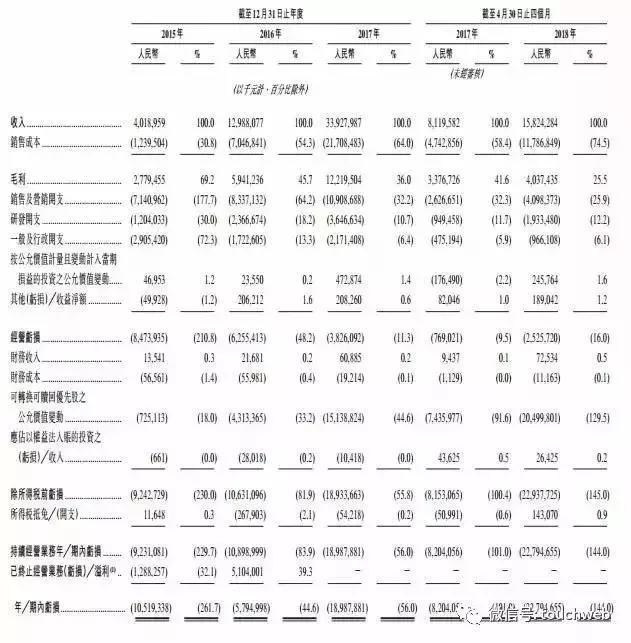

美团点评更新的招股书显示,美团披露:通过佣金、在线营销服务以及其他服务和销售实现了营业收入的高速增长。

招股书显示,截至2018年前四个月,美团实现营业收入158.24亿元,超过2016年全年营业收入130亿元,接近2017年全年营业收入339亿元的一半。 这一数值较2017年前四个月的营业收入81.19亿元翻了近一番。

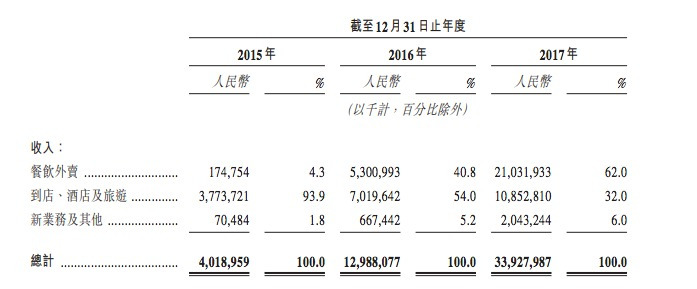

但尽管营收增长强劲,美团至今仍没有实现盈利,在 2015 年 – 2017 年分别亏损分别亏损 105亿、58亿、190亿。2018 年前 4 个月,美团亏损 227.95 亿元,同比扩大了 3 倍。 美团未来的增长空间到底还有多少?还是得看看具体的业务。目前「餐饮外卖」是美团最重要的业务,占据 2017 年总收入的 62%。其次则是到店及酒旅,也占了收入的近三成。

腾讯为美团提供了巨大的流量支持,美团外卖、大众点评、摩拜单车、猫眼电影等业务在微信小程序上郡获得了可观的增长,同时也推动了微信支付进入更多的线下应用场景。

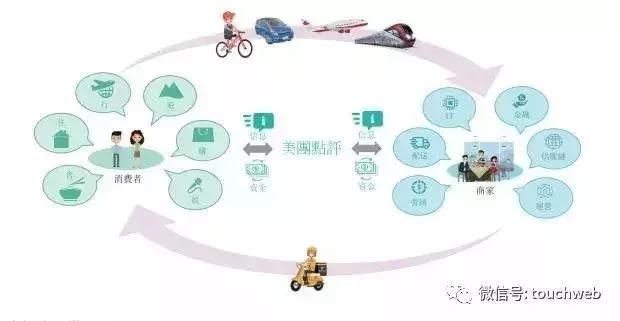

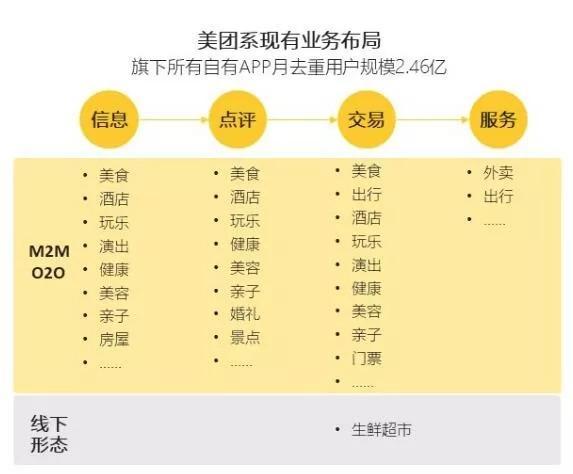

但总体来讲,美团业务盈利能力,还是非常可期的。 以“吃”为圆心 Food+超级平台战略 “民以食为天,吃是巨大市场。”王兴确认了美团的“核”及发展边界,同时也为自己的扩张确立了圆心。 2010年创办的美团从最初的野蛮生长,到如今的一路狂奔,已成为全球最大的餐饮外卖平台。美团以“Food+Platform”为战略核心,通过一个平台支撑多品类的业务,并在各品类之间交叉营销,实现了完整的online-offline闭环。王兴说:“整个全世界互联网行业历史其实就是一个O2O的历史。” 解决一日三餐的刚需决定了其高频需求的特点,2015到2017年,美团日均餐饮外卖交易笔数由170万笔升至1120万笔。美团正是抓住这个吃喝玩乐行业当中最核心的品类,构建了一个超级生活服务平台。 在今日美团IPO新闻发布会上,美团点评联合创始人兼高级副总裁王慧文也表示,我们会评估资源投产比比较高,不会加大投入网约车,跟“food”相关的资源投入,会有更好的业务投入产出比。 事实上,美团的“FOOD+超级平台”已然成型,且正在发挥着重要的作用。毋庸置疑的是,美团之所以会有着这样的表现,与其盯上与“吃”相关的多元生活服务品类,并让FOOD+超级平台构建完善生态体系有着直接关系。 如今,美团外卖已占据行业第一,到店排名第二,和“Food”相关的业务规模占到全平台60%以上,去年四季度,仅外卖骑手日均活跃达53.1万。并且,目前还向吃的上游延伸,推出线下零售店——小象生鲜,提供食材,从而完善了整个餐饮小生态。而衍生出的酒店预订业务也成为行业第一,2018年二季度,美团酒店在线酒店预订订单量近七千万,排名第一;在线酒店总间夜量超携程系之和;今年5月,美团酒店与携程11,5%的重合用户中,6月42.4%的用户只用美团酒店。而整个平台,已经成为一个覆盖国内2800余市县,拥有440万商家和3.1亿用户。

烧钱的“出行” 美团有足够耐心 今年4月,美团以极大的代价收购了摩拜单车,(摩拜在全球200个城市,拥有超过2.32亿注册用户和620万辆单车)但带来的是每天1500万的净亏损。 对于尚处“烧钱”阶段的美团打车和摩拜,王兴敲钟现场表示,可以看到美团是个长期有价值的公司,美团做这个事情是足够有耐心的,相信未来打车业务也会实现它的价值。 目前流量入口是手机、移动互联网,未来还有更多场,摩拜是为了未来那个场景,“摩拜未来要做出行里的大众点评。”

或许,这正是王兴想要追求的目的,一切布局都是为了延续游戏。多年以前,王兴从《有限和无限的游戏》一书汲取了创业指点:“世上至少有两种游戏。一种可成为有限游戏,另一种称为无限游戏。有限游戏以取胜为目的,而无限游戏以延续游戏为目的”。 |