|

|

|

阿里零售通:要做600万小店的“芯片”?时间:2020-09-06

在国内,小店好做吗? 我们先不着急下结论。先从一个案例来说,在义乌一家丹丹天猫小店,年净利润竟然能做到100万+。平均每天营业额在2万左右,高峰能做到3-4万/天,年营业额超过700万。更重要的是,其70%的流量来自线上(饿了么下单)。事实上,这家小店的背后是阿里零售通的全面加码。 这家小店的成功,也是阿里零售通的成果化缩影。经过5年多的苦行僧般的深耕,零售通终于完成第一阶段的地基建设。现在已经站在了新的高度谋下一个5年棋局。今天,我们通过5个关键词来解读阿里零售通的新局面:小店经济、W计划、芯片战略、天猫小店+、同城零售。 小店经济要知道,中国大约有600万家“夫妻小店”,它们是中国商业的“毛细血管”,贡献了快消市场40%的出货量。我们再看过往10年,电商的大规模发展,小店的市场占有率并没有下降。 根据零售通平台数据,即使在新冠疫情最严重的2月仍有50%的小店坚持开业,3月这一数字超过80%、4月超过95%。可见小店的生命力顽强。 从便利店整体市场的发展来看,国内便利店的饱和度其实还远远不够,在行业内连锁品牌便利店的发展速度毕竟有限,有数据预测到2022年门店数达到30万家。这个体量相比600万的小店来说,还是太小的体量。

我们认为,便利小店业态在国内的发展其实还远远没有爆发其潜能。小店经济绝对要迎来了其发展的“第二春”。 怎么来理解: 1、新零售的车轮正在加速这个便利小店业态变化。零售业要实现线上线下的流量打通,便利小店一定是前端的高频流量及获客抓手。便利小店其实要成为一个信息岛。我们也就看到阿里、京东、苏宁等都在加码布局便利小店,此前抢着去翻牌或者直营便利店。 2、再加上国家政策现在在大力扶持小店经济。夫妻小店正在迎来其全面爆发的关键时刻拐点。 但也需要直面一个核心问题:便利小店两极分化严重。这个分化的点其实就在“数字化”。传统小店已经站在了转型的分水岭。如何让600万小店尽早对接数字化新零售,也是阿里零售通一直在努力的方向。 W计划我们把时间拉回到5年前,阿里零售通从最开始承担的任务,就是要“去两极”。将小店统一向数字小店一个方向上引。 阿里巴巴集团副总裁、零售通事业部总经理林小海构想他想要的蓝图。“通过数字操作系统,数百万家小店连接在了一起,如同一片片‘孤舟’组成‘航空母舰’,”,数字小店的规模化,有望带来巨大的商业价值、战略价值和社会价值。 但这个目标并不是一蹴而就。毕竟传统思维根深蒂固的便利小店,一下要打破经营习性,还需要时间来转变。阿里零售通走到今天,这一路走的并不容易。 前期,林小海几乎所有的注意力都聚焦在商品上,在零售通从0到1的第一阶段,一步一步冲破品牌封杀是最紧迫的事。要让品牌理解零售通不是传统经销体系的“搅局者”,林小海花了三年时间。 再看其发展轨迹,从1万家店做到10万家店用了不到3个月时间,一年半的时间做到了50万家店。2018年零售通在全国覆盖的小店突破100万家。到今天,阿里零售通的角色已经切换。 零售通已是中国最大的B2B快消平台,目前入驻150万家小店和95%以上的知名快消品牌。零售通联合菜鸟打造了强大稳定的供应链系统,阿里仓已覆盖全国210个城市和83%的街道,承诺送达准时率达96%以上。

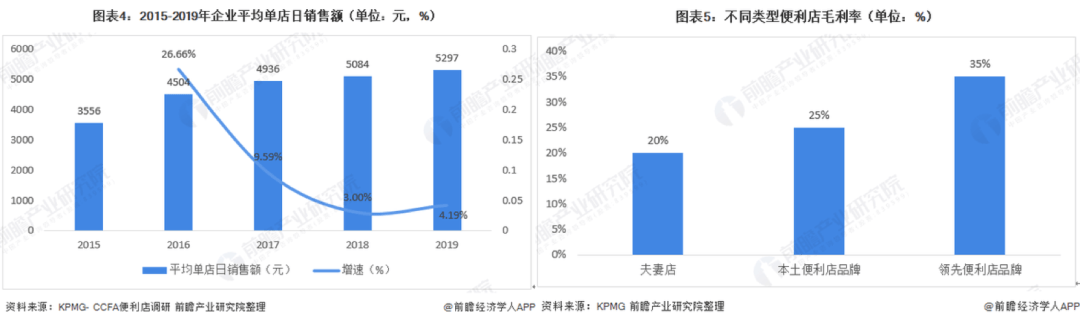

林小海的关注焦点也从品牌转移到了小店本身。数字化改造的首要目的,是要让便利小店更赚钱。这才是出发的根本。 我们此前针对快消行业和便利小店做过充分调研。传统便利小店的弊端还是非常多。他们是整个渠道链条中,话语权最弱的一端。店主往往是守店模式,等客上门。对商品、运营、库存、价格等都没有系统管理能力,数字化程度低,盈利能力弱。行业平均水平在3-5000/天的营业额。 对此,阿里零售通在828推出W计划。其核心是打造更多日营业额过万的小店。也就是“日万元户”。 据统计,目前领先便利店品牌毛利率为35%,本土便利店品牌毛利率为25%;夫妻便利店最低,毛利率仅为20%。而行业连锁型企业的单店日销售额也就5000多。

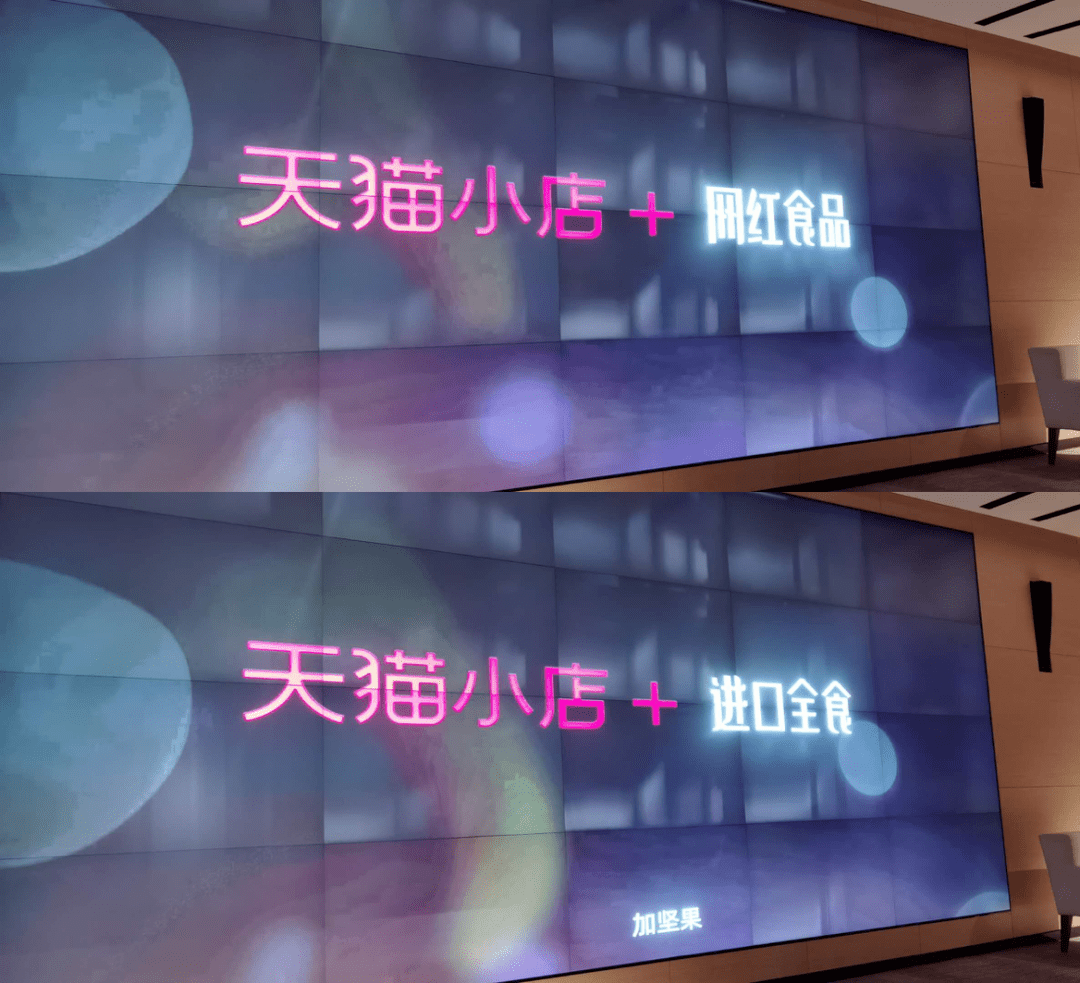

实际上,这次发布会,阿里零售通表明了其打造“日万元户”的底气。比如向其所覆盖的150万家小店开放包括POS机在内的数字小店操作系统(据统计,该数字操作系统平均可为一家小店的日营业额带来5800元的增量。);10000款小店渠道专供新商品;向小店提供包括免息赊购、滞销赔、过期赔等金融扶持政策;打通支付宝、淘宝、饿了么、大润发等阿里经济体资源帮小店引流增收。 举个例来说,提升单店的毛利?找到“四高商品”。差异好品是指帮小店卖一些以前没卖过的、也不会卖的“四高商品”——对消费者是高性价比、对小店是高毛利、对平台是高佣金、对品牌商是高效率。比如零售通的一款鸡尾酒,利润能有35%。还有像三只松鼠给零售通提供了特供渠道产品,只在零售通销售。 从运营上看。店老板使用零售通,能实时查看店铺每日销售额、库存等数据,甚至,根据后台数据,还能查看店铺的商品销售排行,同类哪种商品更畅销就可以多补货一些。甚至能给消费者画像,计算出什么样的商品最适合这家店。 W计划其核心在于:优化的供应链,高性价比的“小店专供”,大数据指引的精准营销,为小店留出最大利润空间,让它们拥有更强的竞争力;品牌商则提高了可控售点的覆盖广度,特别是在下沉市场的渗透率;小店“上云”后,线下消费大数据得以规模化沉淀,促使C2B2M模式在线下零售业落地。 “芯片”战略菲利普科特勒提出的要素品牌战略,它是一个B2B2C的过程。比如销售者购买的是华为、联想的品牌笔记本,但消费者却知道Intel处理器。 而零售通在外界和商家来看,究竟该如何定义? 零售通本身的定义不是零售商,而是B2B平台。给小店创造价值的核心是供给侧、门店数字化以及零售通App和POS。 林小海给出了答案。“零售通想做全国小店的‘芯片’,就像电脑上的intel inside,成为零售通inside。”规模效应带来供应链效率的提升,线下上亿流量成为一个全新的运营阵地,给社区商业带来变革性的影响。 芯片战略或许能直接为零售通带来指数级增长。 天猫小店+2017年,零售通推出天猫小店。而我们注意到,近2年的时间,阿里有意放缓了拓店的速度。而是把重心压在了核心能力“芯片”的建设上。 而对于后续推出的全新天猫小店,其不仅仅将拥有零售通的内核,更重要的是,其将成为全新的业态。 这次零售通发布了“天猫小店+”的特色小店项目,即天猫小店+特色场景,生鲜蔬果,特色熟食店,网红食品店,网红品牌,进口全食,甚至+小酒馆、+咖啡店…… 事实上,便利店+也是整个行业的发展大势。比如711+社区、罗森+IP、便利蜂+共享经济等。便利小店一定是有温度的。未来便利小店,不是简单的交易功能,而是要承载各类文化、社交和服务。小店不仅了解“邻居”们的喜好,还能送货上门、24小时服务,甚至提供打印、洗衣、共享雨伞等服务。 如MUJI最近开了家便利店,其中国总部负责人表示,“希望让MUJI的店铺成为连接人与人、人与街道的场所。”当然,这也是天猫小店要发展的终极方向。

按照零售通的“芯片“战略来,其重心在于芯片对小店的植入,并不是要把所有门店都变成天猫小店。按我们预测,天猫小店未来或许会成为核心梯队划分。由天猫小店带动周边小店。并成为前端“体系内网点”。 “我们会把一个城市做成网格,一个网格就放一家,比如天猫小店+百草味。当这个网格布满之后,城市百草味旗舰店上线后,所有业务的履单就可以通过城市旗舰店,打通线上线下。”这是林小海对天猫小店未来发展方向的设想。 同城零售很早我们提过一个设想:就是30分钟零售圈。我们认为同城零售的发展,应该是买水果、外卖、可乐、冰箱都要半小时送到,现在很多品类就都能逐步实现。看似简单的逻辑,其背后是一整套体系的,从中心仓、前置仓或者前置网点再到消费者手中在全流程的高效对接。

阿里零售通实际上一开始就在终局处布局。 我们先来看下整个阿里巴巴数字经济体内部,从服务半径来看,大润发辐射10公里,盒马打造“3公里生活圈”,以百万计的零售通小店将中间空白填满,完成了对线下即时消费场景的全覆盖。 线下的价值被重估并提升,小店成为线下市场主战场。150万零售通小店“上云”,将化身 “百万轻骑兵”,与盒马、天猫超市、大润发、饿了么等业务,一同构成线上线下快消矩阵。 对于快消品,应该把范围在缩小至300米半径,实现10分钟送达。当然,这个配送队伍的密度要求就更高。 对于便利小店而言,线上流量显得越发重要。有数据显示,有85.2%的门店计划开展线上订单业务;有67.4%的门店计划尝试开展送货到家业务。零售通目前持续推进小店接入饿了么配送平台,打造线上线下相结合的“社区商圈”,让小店的“腿”延伸至300米之外。

我们预测,未来便利小店线上流量也能占比达到30—50%。如目前盒马成熟门店线上流量已经超过50%。 最后说一点,我们相信,C2B一定是便利小店的终极战场。 比如一个家庭的消费者,他家的大米吃的什么品牌,吃了多久,还有多久吃完,是否需要提前发货。由楼下的便利小店直接配送到家等。现在即使大数据,还没强大到这个地步,但相信2-3年的时间,第一批这类便利店就会产生。而且可以商业化复制。 现在看来,阿里零售通已经越过山丘,做成国内最大的B2B快消平台。前方已经无人等候,但终点布局却已经显现。 出品:《零售商业评论》编辑部 主编:龙双强 |