|

有赞发布美妆行业报告:4个细节埋下2020发展信号时间:2019-12-09 11 月 28 日,SaaS 服务商有赞联合腾讯广告发布《社交电商 | 美妆行业报告》(以下简称「报告」),对国内美妆行业渠道变化、美妆行业经营热点、美妆行业社交电商趋势、有赞美妆类目发展情况、有赞美妆商家成功经验等维度进行了深度分析。

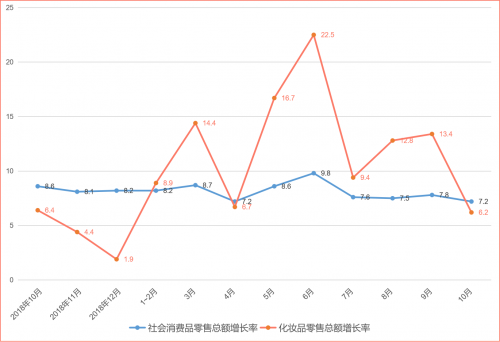

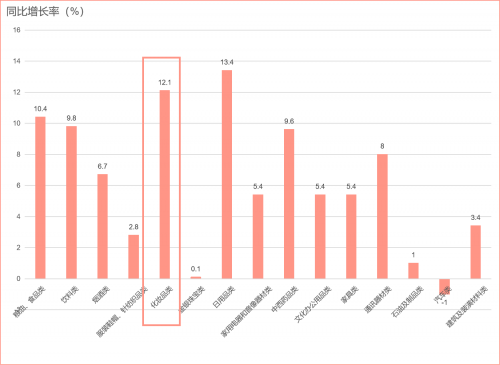

为什么美妆行业值得研究? 2019 年,中国零售行业里,美妆类目成为最浓墨重彩的一笔。无论行业增长率、营销事件、社会影响力,美妆行业都给人留下了深刻印象。 (一)美妆行业增长率一骑绝尘 国家统计局数据显示,2019 年前 10 个月,国内社会消费品零售总额增长率一直在 8% 上下徘徊,而化妆品行业却连续几个月超过 10%,6 月份增长率甚至高达 22.5%,增长率已经远超社会消费品零售总额增长率。 横向对比其他行业,美妆依然是零售界的「高光行业」。2019 年 1~10 月份,化妆品零售额达到 2382 亿元,同比增长 12.1%,增长率仅次于日用品行业,远超其他行业。

△ 根据国家统计局数据整理

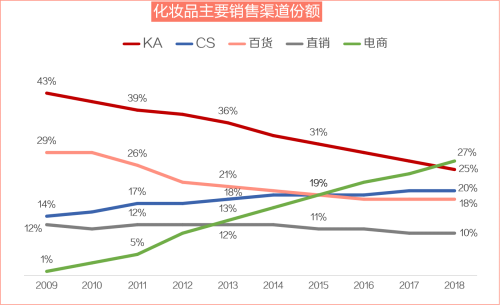

△ 2019 年 1~10 月,各行业零售消费总额同比增长率,根据国家统计局数据整理 (二)国产美妆新品牌越来越「争气」 尽管美妆领域头部品牌格局已稳,海外大牌牢牢占据着用户心智,一众新品牌仍然在近两年崭露头角。今年 11.11,更成为新品牌的赛马场。天猫数据显示,11.11 大促期间 55 个破亿美妆品牌中,国货新品牌占据 1/3,完美日记、薇诺娜、HFP、花西子、阿芙、WIS、膜法世家等品牌纷纷上榜。花西子旗舰店首次参加 11.11,销售额 1 小时就破亿。 (三)直播、内容种草平台助攻,还诞生了现象级网红 直播给整个零售行业带来了新的增长点,美妆行业尤甚。明星仿妆、美妆教学、口红试色……无一不是通过直播达到最佳效果。就口红试色这一点,直播间就捧红了李佳琦这个现象级网红。马云挑战口红一哥、刘涛为李佳琦涂口红等热点营销事件,更是让李佳琦真正火出了圈。 与直播一样,在美妆零售领域扮演超强助攻角色的还有以小红书为代表的内容种草平台,通过优质的 UGC(用户贡献内容)机制,小红书成为了国内美妆消费者的购物「种草机」,也顺势成为新品牌社交营销必须要练的「基本功」。 (四)美妆相关微博热搜抢占大众话题,国民度不断上升 随着国内人均 GDP、人均消费能力的提高,美妆正在成为国民度不断上升的话题。微博数据显示,2019 年,仅「口红」相关微博话题就达到 108 个,董卿、杨紫、泫雅、刘亦菲等明星妆容更是屡上热搜,仿妆、同款,为美妆博主刷了一波又一波关注度。 在这样的行业背景下,有赞联合腾讯广告在深度研究2000个有赞商家后发布《社交电商 | 美妆行业报告》(以下简称“报告”),对美妆行业以及有赞生态内的美妆商家均做了分析。这份报告中披露了 4个极具代表性的行业现状,它们极有可能预示着美妆行业在2020年的重要走向。这4个现状依次是: 1. 电商渠道销售占比超越 KA、百货 从宏观行业趋势来看,美妆行业正在经历的一个巨变来自于渠道变革。报告显示,电商已经超越 KA、百货渠道,成为国内美妆行业的第一大渠道,销售占比达到 27%。

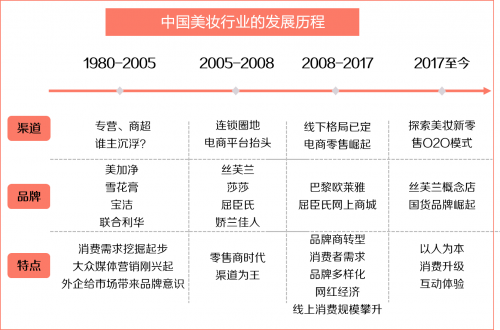

自 20 世纪 80 年代以来,中国美妆行业经历了 4 个阶段: 1980~2005 年,大众媒体营销刚刚起步,外企给市场带来品牌意识,这期间专营店和商超是主力美妆渠道,宝洁、联合利华占据主要地位,美加净等国货品牌通过硬广告取得了一定市场份额。 2005~2008 年,丝芙兰、莎莎、屈臣氏、娇兰佳人等美妆渠道兴起,连锁品牌开始圈地,渠道为王的时代来临。电商平台初出茅庐。 2008~2017 年,是电商零售崛起的时代,无论淘宝、天猫、京东等综合电商平台,或是聚美优品、乐蜂网这样的垂直美妆平台,都开始抢夺市场份额。屈臣氏、丝芙兰这样的线下渠道也纷纷搭建线上商城。 2017 年至今,是社交渠道、内容营销崛起的时代,国货品牌找到了打开市场大门的新钥匙,从「以货为本」走向「以人为本」,更重视消费者的体验和感受。

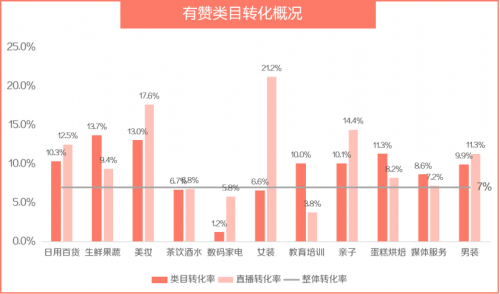

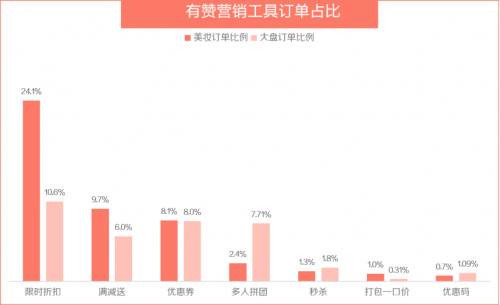

2. 直播为有赞美妆贡献近 50% 订单,创造转化率新高 直播技术的应用,给 2019 年的美妆行业带来了爆发式的增量。 数据显示,2019 年,有赞美妆商家使用直播的比例从 4.5% 上升至 9.6%。与此同时,美妆直播对类目整体的转化率带来极大提高。报告显示,有赞美妆类目平均转化率 13%,而直播带来的转化率高达 17.6%。 截至 2019 年第二季度,美妆直播带来的交易额已占到类目整体销售额的 26.66%,订单占比更是逼近 50%。 有赞商家对营销工具的使用意识也逐渐增强,且收效显著。报告显示,限时折扣工具为有赞商家贡献订单占比 24.1%,满减送贡献订单占比 9.7%,优惠券贡献订单占比 8.1%。

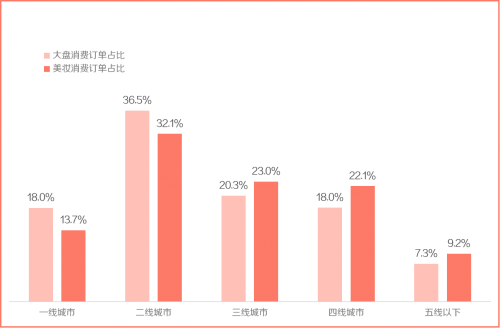

3. 三四五线城市用户消费订单占比提高 8.7% 在国内电商行业整体渠道下沉的趋势下,有赞美妆类目的消费也出现了明显的下沉趋势。报告显示,有赞美妆一、二线城市的消费订单分别下降了 4.3% 和 4.4%,三、四、五线城市消费订单占比分别提高 2.7%、4.1%、1.9%。

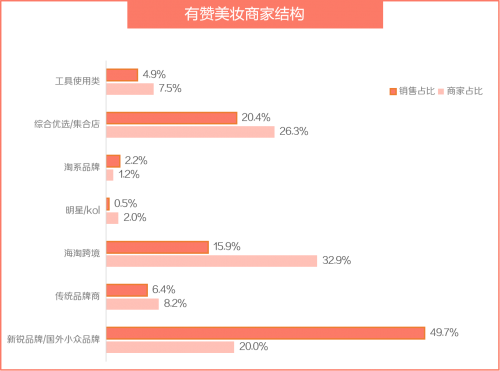

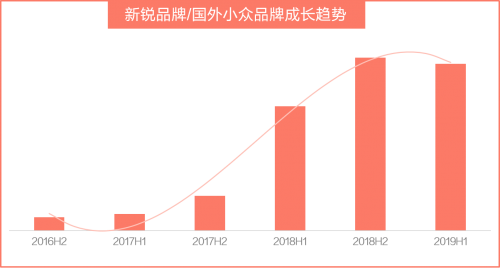

4. 新锐品牌/国外小众品牌贡献近 50% 销售额 在美妆行业蓝海一片,国内外大品牌林立、竞争惨烈的背景下,新品牌、小众品牌打开市场的路似乎越来越窄,而凭借内容电商、社交营销的风潮,近两年依然有诸多新锐品牌、国外小众品牌闯入了国内消费者的视野,俘获特定的客户群,在美妆市场大放异彩。 此外,国内还涌现出一批通过小红书、B 站等优质内容渠道崛起的新锐美妆品牌。 值得注意的是,在众多新锐品牌、国外小众品牌崛起的过程当中,有赞都扮演着极为重要的角色。这些品牌通过有赞开店,将内容种草带来的顾客沉淀到有赞微商城或小程序,然后用多种工具进行顾客留存,提供复购率,拥有了一批「死忠粉」。 用年轻人更喜欢的营销方式,并且将巨额的传统广告成本省下来,让利给消费者,这些品牌通过社交渠道真正实现了四两拨千斤,低成本赢得高回报。报告显示,在有赞的商家结构中,新锐品牌、国外小众品牌占比 20%,贡献了 49.7% 的销售份额。

相比之下,传统品牌商(包含线下门店品牌)因社交电商起步较晚,目前 GMV 增长不及商家数量增长,但近一年已经开始进行社交电商转型,依靠品牌现有资源与品牌背书,增长势头较为明显。 获取完整报告,请关注公众号“引领者说”,回复“美妆报告”。 |